Fatture estere

: obbligo invio telematico delle fatture estere

L’articolo 1, comma 1103, della legge di Bilancio 2021 (legge 178/2020) stabilisce che, con riferimento alle operazioni effettuate a partire dal 1° luglio 2022, i dati attualmente trasmessi tramite l’esterometro dovranno essere obbligatoriamente inviati all’Agenzia delle Entrate tramite il Sistema di Interscambio, con il consueto formato XML della fattura elettronica.

Verrà quindi utilizzato un unico canale di trasmissione per inviare le fatture elettroniche e per comunicare i dati delle operazioni con l’estero, venendo quindi meno la possibilità di inviare tali dati tramite l’esterometro e allineando le tempistiche di trasmissione di questi ultimi con quelle relative alle operazioni nazionali.

Attenzione! Per le fatture elettroniche da e verso San Marino è prevista una gestione differente. Per maggiori informazioni consulta il Decreto Ministero Economia e Finanze del 21 giugno 2021 e la nostra FAQ.

Cosa cambia?

Fatture attive

Nel caso di operazioni attive verso i soggetti non stabiliti in Italia poco cambierà in quanto dovrà essere emessa una fattura elettronica di tipo TD01 con l’indicazione del cliente estero come destinatario.

Il campo “codice destinatario” dovrà essere compilato con il valore “XXXXXXX”.

Il Sistema di Interscambio non provvederà alla consegna della fattura al destinatario e il soggetto emittente dovrà preoccuparsi di far pervenire il documento ai propri clienti tramite le modalità tradizionali (email, posta tradizionale etc).

Per quanto riguarda le tempistiche di emissione, sono confermati i dodici giorni dalla data di effettuazione dell’operazione (come per le fatture italiane) oppure entro il 15 del mese successivo per la fattura differita.

Fatture passive

Le fatture passive continueranno ad essere emesse dai fornitori esteri secondo le modalità concordate tra le parti (fattura cartacea, PD, EDI o Peppol, per esempio).

Il soggetto che riceverà la fattura passiva estera dovrà:

- registrarla con le consuete modalità in prima nota IVA

- generare una fattura elettronica secondo il formato XML standard delle fatture elettroniche nazionali

- trasmettere la fattura al Sistema di Intercambio, rispettando la tempistica prevista dalla legge (entro il quindicesimo giorno successivo a quello di ricevimento della fattura, per poter procedere poi in tempo con la liquidazione IVA)

- acquisire la ricevuta di tipo RC e archiviarla con collegamento alla registrazione del documento di acquisto che l'ha generata.

Il tipo di documento da trasmettere dovrà essere:

- TD17: integrazione/autofattura per acquisto servizi dall’estero

- TD18: integrazione per acquisto di beni intracomunitari

- TD19: integrazione/autofattura per acquisto di beni ex articolo 17, comma 2, del Dpr 633/72.

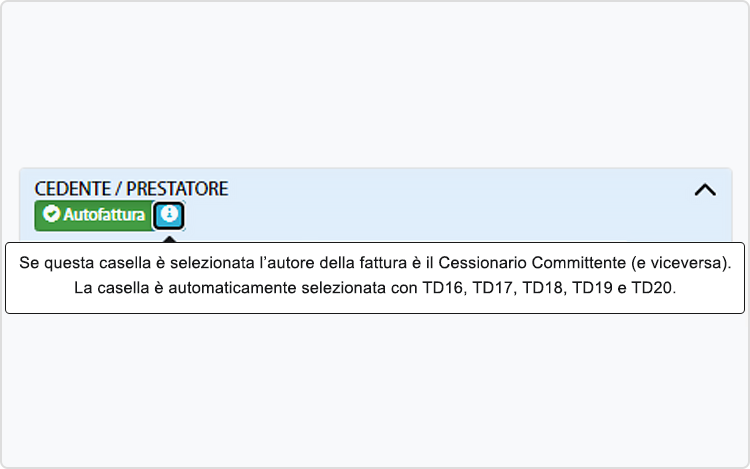

I dati del soggetto che emette la fattura passiva - e quindi che emette una autofattura (o che eventualmente effettua una integrazione) - dovranno essere indicati nei campi relativi al cessionario/committente. L’SDI li recapiterà allo stesso soggetto che ha generato il documento.

Termini di trasmissione dei dati

I termini per la trasmissione dei dati all’Agenzia delle Entrate sono:

- entro 12 giorni dall’effettuazione della cessione o prestazione o entro il diverso termine stabilito da specifiche disposizioni (ad esempio, giorno 15 del mese successivo in caso di fatturazione differita), in caso di operazioni attive

- entro il quindicesimo giorno del mese successivo a quello del ricevimento del documento comprovante l’operazione o di effettuazione dell’operazione stessa, in caso di operazioni passive.

Nuovo regime sanzionatorio

In caso di omessa o errata trasmissione dei dati delle operazioni transfrontaliere, è prevista una sanzione pari a €2 per ciascuna fattura, entro il limite massimo di € 400 mensili. La sanzione è ridotta alla metà, entro il limite massimo di euro 200 per ciascun mese, se la trasmissione è effettuata entro i quindici giorni successivi alle scadenze stabilite per l’invio, ovvero se, nel medesimo termine, è effettuata la trasmissione corretta dei dati.

Esempi pratici di compilazione della fattura

(clicca sull'immagine per ingrandirla)

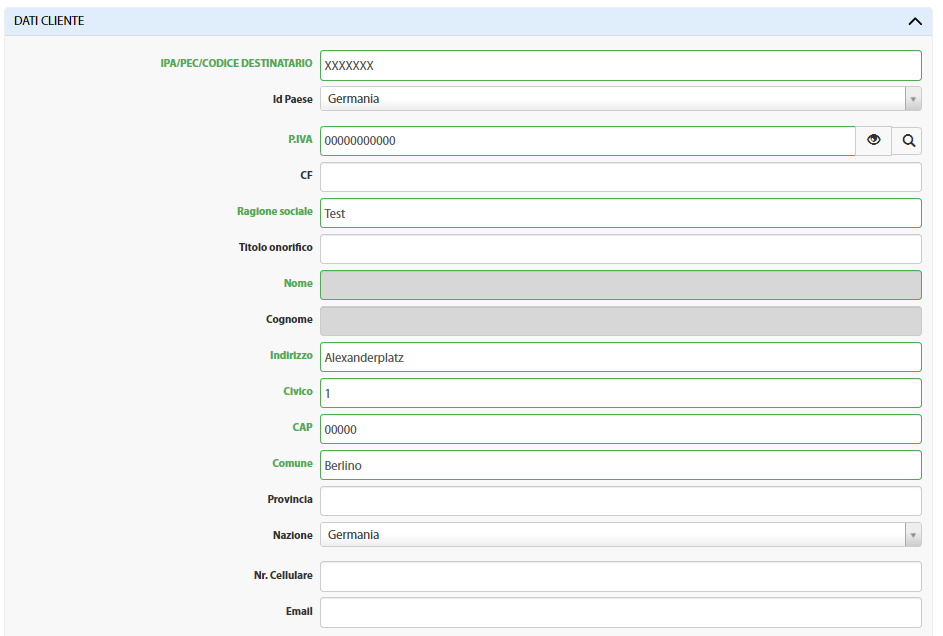

Fattura estera attiva:

- dati del Cedente/Prestatore: inserire i dati del soggetto che emette la fattura;

- dati del Cessionario/Committente: inserire i dati del soggetto estero;

- indicare come codice destinatario “XXXXXXX”;

- nel campo Partita Iva del cessionario (chi riceve la fattura) inserire il suo identificativo Iva, se appartenente all'Unione Europea, oppure un codice fittizio (ad esempio “00000000000” o "99999999999");

- non compilare il campo codice fiscale, per evitare lo scarto della fattura;

- nel campo “ID Paese” e “Nazione” indicare la sigla del paese di residenza del cessionario/committente secondo lo standard ISO 3166-1 alpha-2 code;

- nel campo CAP inserire il codice convenzionale "00000".

Procedere con la compilazione dei restanti campi come di consueto prestando attenzione alla parte relativa all'IVA.

Spesso nelle fatture estere non va applicata alcuna aliquota pertanto sarà necessario inserire, in base ad ogni caso specifico, la natura IVA corretta.

Integrazione/autofattura estera passiva:

- dati del Cedente/Prestatore: inserire i dati del soggetto estero;

- dati del Cessionario/Committente: inserire i dati del soggetto che emette l'integrazione/autofattura.

- nel campo "Tipo" si dovrà inserire uno dei seguenti codici:

- TD17: integrazione/autofattura per acquisto servizi dall’estero;

- TD18: integrazione per acquisto di beni intracomunitari;

- TD19: integrazione/autofattura per acquisto di beni ex articolo 17, comma 2, del Dpr 633/72;

- corpo della fattura: indicare

- l'imponibile presente nella fattura analogica del fornitore estero;

- l’importo della relativa imposta, calcolata da chi emette autofattura o della Natura Iva.

(clicca sull'immagine per ingrandirla)

Dubbi sulla fatturazione elettronica?

Consulta la nostra FAQ!

I nostri servizi di fatturazione elettronica

Fattura Elettronica chiavi in mano

Fattura Elettronica Facile

Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Chat